Les actualités de la BRVM en Flux RSS

Les actualités de la BRVM en Flux RSS

Nous agrégeons les sources d’informations financières spécifiques Régionales et Internationales. Info Générale, Economique, Marchés Forex-Comodities- Actions-Obligataires-Taux, Vieille règlementaire etc.

Profitez d'une expérience simplifiée

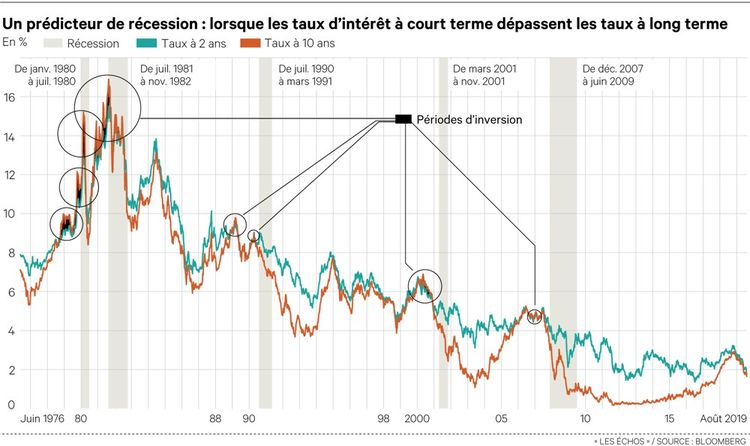

Retrouvez toute l'information économique et financière sur notre application Orishas Direct à Télécharger sur Play StoreFaut-il avoir peur de l'inversion de la courbe des taux ? Il aura suffi d'un bref passage du taux à 2 ans américain au-dessus du taux à 10 ans pour semer la panique sur les marchés , mercredi 14 août. Et pour déclencher une nouvelle attaque de Donald Trump contre la Fed qui, selon lui, n'a rien fait pour empêcher cette « CRAZY INVERTED YIELD CURVE ! » (en capitale dans le tweet).

Si les investisseurs prennent le bouleversement de la hiérarchie des taux tellement au sérieux , c'est qu'historiquement, ce signal a généralement été un indicateur avancé de récession. Les cinq dernières fois que le taux à 10 ans est passé sous le taux à 2 ans - 1978, 1980, 1989, 2000 et 2006 -, une période d'au moins deux trimestres consécutifs de contraction de l'activité a suivi. Autrement dit, une bonne partie des investisseurs considèrent désormais que le compte à rebours avant la prochaine récession a commencé.

Alors certes, le débat sur la fiabilité de l'indicateur avancé n'est pas clos. Le lien entre inversion et récession n'est pas systématique. En outre, il n'est pas immédiat : il faut souvent compter entre six et vingt-quatre mois pour que la récession se matérialise. L'économie américaine se porte « plutôt bien », a par ailleurs rappelé James Bullard, le président de la Fed de Saint Louis. Quant à Janet Yellen, présidente de la Fed de 2014 à 2018, elle a estimé que l'inversion de la courbe des taux délivrait probablement un signal moins fiable que par le passé. « Il y a un certain nombre de facteurs autres que les anticipations de taux d'intérêt qui poussent les rendements à long terme à la baisse », a-t-elle déclaré.

Pourtant, si les opérateurs de marché paniquent, c'est bien parce qu'ils anticipent un ralentissement de la croissance. Pas directement de l'économie américaine, mais, fait inédit, indirectement, via l'essoufflement de la croissance mondiale. Guerre commerciale, marasme européen, ralentissement chinois… Les mauvaises nouvelles s'accumulent. Il y a trois semaines, le FMI a relevé ses prévisions de croissance pour les Etats Unis de 2,3 à 2,6 % pour 2019, mais les a abaissées pour l'économie mondiale de 3,3 à 3,2 %. « L'effondrement des taux américains témoigne principalement de la prise de conscience que les Etats-Unis ne sont pas une île. L'économie mondiale est plus interconnectée que jamais et les marchés obligataires sont de plus en plus corrélés », écrivait Kit Juckes, le stratégiste de Société Générale, dans une note en début de semaine.

Contamination

Ainsi, les taux négatifs allemands et japonais contaminent le marché américain. Dans un monde où 16.000 milliards de dollars d'actifs servent des taux négatifs, les investisseurs - souvent contraints pour des raisons réglementaires de détenir des emprunts d'Etat - se dirigent en masse vers les rares poches de rendement positif restant. Les emprunts d'Etat à long terme canadien, australien, néo-zélandais et surtout américain sont plébiscités.

Les économistes de RBC Capital Markets ont calculé que le rendement des Treasuries (toutes maturités confondues) est aujourd'hui en moyenne 175 points de base supérieur à celui des autres emprunts d'Etat dans le monde. Un différentiel de rémunération plus de trois fois supérieur aux 53 points de base relevés en moyenne depuis 2009. Dans cet environnement, le T-Bond américain à 30 ans pourrait encore battre quelques records de faiblesse. Il est descendu sous 1,94 % le 15 août en séance. Le taux américain à 10 ans a, lui, touché 1,51 %. Pour JP Morgan, il tombera à 0 d'ici à 2021.

À noter

Les taux européens s'enfoncent chaque jour un peu plus en territoire négatif. Le taux français à 10 ans est tombé à - 0,44 %, le taux allemand à 10 ans à - 0,71 %.

Vous devez être membre pour ajouter un commentaire.

Vous êtes déjà membre ?

Connectez-vous

Pas encore membre ?

Devenez membre gratuitement

24/07/2026 - Information générale

23/07/2026 - Information générale

22/07/2026 - Information générale

21/07/2026 - Information générale

20/07/2026 - Information générale

17/07/2026 - Information générale

16/07/2026 - Information générale

15/07/2026 - Information générale

14/07/2026 - Information générale

24/07/2026 - Information générale

23/07/2026 - Information générale

22/07/2026 - Information générale